こんにちは。東京都八王子市にある行政書士MSオフィス代表の森本さやかです。当オフィスは産廃許可・建設業許可を専門としており、産廃許可に関するあらゆるお悩みを解決すべく、皆様のサポートをさせていただいております。

さて、今回は産業廃棄物収集運搬業許可の要件の1つである「経理的基礎」について解説いたします。これは事業を的確にかつ継続して行うことのできるように要件化されたものになります。

経理的基礎の要件は都道府県ごとに多少異なりますので、本記事では山梨県の経理的基礎について詳細に解説いたしますので最後までお読みしていただけますと幸いです。

【山梨県】産廃許可の経理的基礎

① 追加書類が必要とならない場合

山梨県の場合は、以下①~⑤の全てに該当しない場合は問題なく経理的基礎の要件を満たしますので、原則として追加書類が必要となることはありません。

- 直前3年の事業年度における当期純利益の平均値がマイナスである場合

- 直前期の事業年度において当期純利益がマイナスである場合

- 直前期の事業年度において債務超過である場合

- 法人税が課税されていない状況が2期以上継続している場合

- 事業開始(新設法人等)から間もなく、3ヶ年間の財務諸表又は法人税の未納のない証明が添付できない場合

② 追加書類が必要となる場合

追加書類が必要となる場合は「長期的財務計画書」のみの場合と「長期的財務計画書」と「中小企業診断士又は公認会計士による診断書等」の両方を提出する必要がある場合があります。

「長期的財務計画書」を提出する場合

上記で記載した①~⑤のいずれかに該当する場合は、追加の書類「長期的財務計画書」を提出する必要がありますが、今後の計画で事業改善が見込めるのであれば、基本的に経理的基礎の要件を満たすことができます。

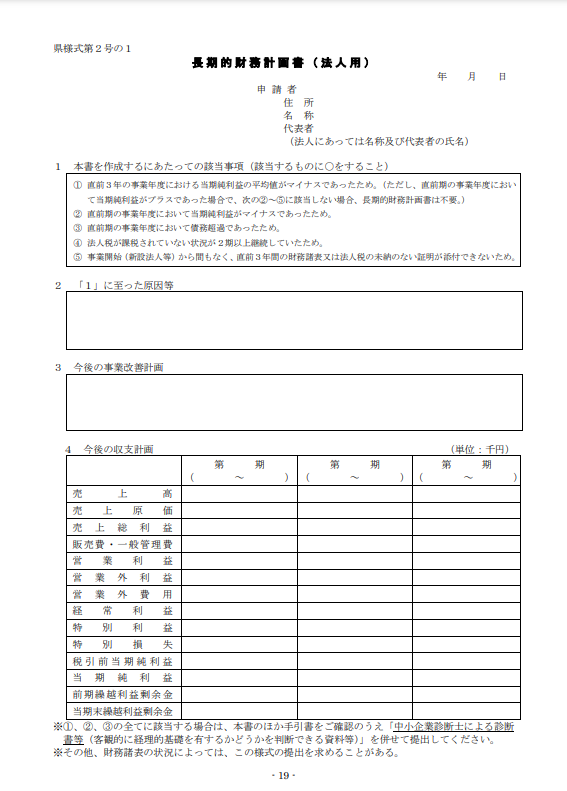

長期的財務計画書(法人用)で記載する内容は、①~⑤の原因及び今後3年間の収支計画等です。なお、作成者の指定はありません。(以下様式)

「中小企業診断士又は公認会計士による診断書等」を提出する場合

以下①~③の全てに該当する場合は、「長期的財務計画書」に加えて「中小企業診断士又は公認会計士による診断書等」を提出する必要があります。

- 直前3年の事業年度における当期純利益の平均値がマイナスである場合

- 直前期の事業年度において当期純利益がマイナスである場合

- 直前期の事業年度において債務超過である場合

「中小企業診断士又は公認会計士による診断書等」は、以下の内容を記載する必要があります。また作成者は中小企業診断士又は公認会計士に限定されています。

- 会社の概要

- 直近3年分の財務諸表に基づく財務診断

※直近3年分の財務諸表をベースに安全性、成長性、収益性の観点から各種財務指標の診断を行い、その診断結果を記載 - 債務超過に至った原因

※債務超過に至った原因を具体的に記載する。 - 今後5年間の収支計画についての分析

※今後5年間の収支計画の数値の変化の内容を具体的に記載する。 - 債務超過の改善策及びその実現可能性

※「リサイクルの気運が高まり売上が上昇する」等の希望的観測は不可。あくまで具体的な改善策に限る。 - 関連資料(各種財務診断資料等)

まとめ

今回は産業廃棄物収集運搬業許可の要件の1つである「経理的基礎」について解説いたしました。

山梨県の場合は以下の①~⑤の全てに該当しなければ、経理的基礎の要件を満たすことがお分かりになったと思います。

- 直前3年の事業年度における当期純利益の平均値がマイナスである場合

- 直前期の事業年度において当期純利益がマイナスである場合

- 直前期の事業年度において債務超過である場合

- 法人税が課税されていない状況が2期以上継続している場合

- 事業開始(新設法人等)から間もなく、3ヶ年間の財務諸表又は法人税の未納のない証明が添付できない場合

ただ、経理的基礎を判断するには会計用語を理解している必要があり、難しい場合もあると思います。

以上です。ご参考になりましたでしょうか。

お困りのこと・相談したいことがございましたら下記のお問い合わせフォームからお願いいたします。